INTRODUÇÃO

O aeroporto tradicional é visto como uma infraestrutura de operação aeroportuária de apoio ao transportador aéreo e portanto focado exclusivamente no apoio à operação das companhias aéreas e processamento de passageiros e carga. Mas será que ainda é possível ser apenas um operador aeroportuário? Hoje, torna-se claro que esta perspectiva tradicional deu lugar a um modelo mais abrangente onde à sua função aeronáutica se adicionam equipamentos e serviços comerciais não aeronáuticos, representativos da nova visão do aeroporto. Paralelamente, o transporte aéreo torna-se um pilar da globalização e dos seus consequentes impactos socioculturais e corporativos. Os aeroportos estão incluídos nesta mudança estrutural e preveem a sua atratividade reforçada enquanto plataforma intermodal de transporte e de negócios. Em contraste com o usual crescimento orgânico desordenado do perímetro aeroportuário, o conceito de cidade aeroportuária implementa uma visão estratégica do desenvolvimento da função do aeroporto, integrada no planeamento urbano e regional da envolvente. Porém, nem mesmo o conceito de Cidade Aeroportuária responde diretamente a um dos seus principais stakeholders – o consumidor – especialmente quando este é o epicentro da atual consumerisation. Este artigo pretendo oferecer duas contribuições claras: por um lado, concebe uma framework de avaliação de três décadas de evolução do modelo de negócio do aeroporto e por outro, propõe uma nova fase evolutiva que permita a sustentabilidade do papel do aeroporto, considerando o seu posicionamento natural no sistema de valor.

LIBERALIZAÇÃO EUROPEIA

A época moderna da gestão aeroportuária começa no Reino Unido em 1997, com a privatização da British Airport Authority (BAA) e o estabelecimento, pela Civil Aviation Authority (CAA) do primeiro sistema formal de regulação económica.

No entanto, o processo de liberalização europeu, começa de modo faseado – em contraste com o norte-americano – desde 1987, com o 1º, 2º e 3º pacotes de liberalização (1987, 1990 e 1992) e cuja estratégia para o novo mercado europeu se baseou em quatro pilares: concorrência, capacidades, custos e acesso ao mercado.

Trinta anos volvidos (1987-2017) apenas 59% dos aeroportos europeus se mantêm totalmente públicos e outros factores críticos como comercialização, regulação económica, constrangimentos de capacidade, segurança, ambiente e ainda a tecnologia, ditam o estado atual da industria (Graham, 2017). A Figura 1 – identifica de forma estruturada alguns dos temas críticos para companhias aéreas e aeroportos na europa, como consequência da liberalização e evolução do mercado europeu de transporte aéreo.

Figura 1 – Liberalização Europeia: Temas críticos para Companhias e Aeroportos. Analise própria.[1]

DA COMERCIALIZAÇÃO À GLOBALIZAÇÃO

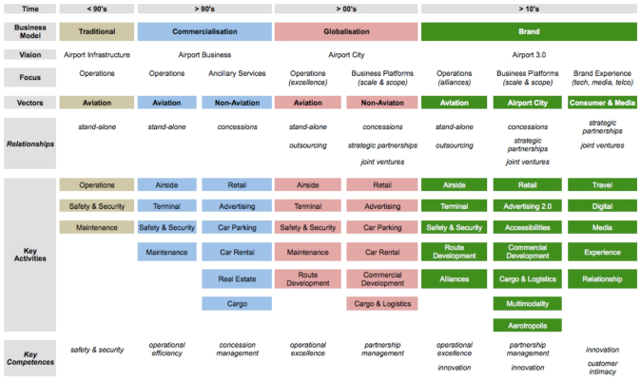

Mas como evolui o papel do aeroporto neste novo mercado liberalizado? Na sua versão convencional o aeroporto por focar a sua visão no papel funcional desta infraestrutura de apoio à operação das companhias aéreas, assim como no processamento dos respectivos passageiros e carga. Nesta fase que defino como Tradicional, a visão é a do aeroporto como infraestrutura, o seu foco é na sua operação funcional, e o aeroporto relaciona-se essencialmente com as companhias aéreas – o seu maior cliente, numa relação que reforça a limitação do seu papel de infraestrutura de apoio à função de transporte aéreo, levada a cabo pelas companhias. Esta visão tradicional dará lugar ao novo modelo de negócio Comercialização, onde à sua função aeronáutica o aeroporto adiciona serviços comerciais não aeronáuticos, representativos da nova visão do aeroporto como negócio. Neste modelo, a visão do aeroporto inclui no seu foco serviços comerciais complementares à função operacional, passando a ser habitual a exploração de dois vectores de negócio de referência – Aviação e Não-Aviação (Graham, 2013; Doganis, 2005). Paralelamente, a crescente democratização do transporte aéreo decorrente da desregulamentação dos principais mercados de transporte aéreo mundiais teve como consequência um aumento exponencial do tráfego de passageiros que tem vindo a duplicar a cada quinze anos. (ICAO, 2017) O valor inerente a este aumento exponencial de passageiros tem sido oportunamente capturado pelos aeroportos, em particular pelo seus negócios Não-Aviação que passam a conseguir atingir mais de 50% das receitas totais do aeroporto, consequência da exploração concessionada de um conjunto de serviços dirigidos aos passageiros, onde se incluem retalho, alimentação, estacionamento automóvel, aluguer de veículos ou publicidade. O aeroporto tem agora novas capacidades relacionamento com entidades em outsourcing, tornando a gestão de concessões como uma nova competência-chave, à medida que o aeroporto se transforma em empresa aeroportuária, pela sua superior capacidade de rentabilização da infraestrutura aeroportuária, factor particularmente relevante em aeroportos privados sob demarcada regulação económica.

Já no inicio do séc. XXI, a visão da cidade aeroportuária, amplifica novamente o âmbito e a escala da atividade aeroportuária, em que modelo de negócio Globalização passa a ser disponível para alguns aeroportos que se tornam num hub representativo do potencial económico e logístico da sua região na dinâmica rede de transporte aéreo global que suporta 3.5% do PIB global e 34.6% do valor do comércio mundial. (ATAG, 2016) Neste planeamento aeroportuário é fulcral complementar as funções técnicas do aeroporto aviação, com a prioridade de geração de receita comerciais não-aviação, e a cidade aeroportuária torna-se assim um hub de transporte e logística multimodal integrado num contexto de prestação de serviços B2B e B2C[2] de âmbito nacional e internacional, nomeadamente para industrias com produtos e processos time-sensitive, com supply-chains global ou modelos de produção lean ou flexíveis. Tal como na fase anterior, as competências aeroportuárias voltam a evoluir, com o estabelecimento de divisões, parcerias ou joint-ventures ou com comercial developers para desenvolvimento ou investimento em business parks para atividades alargadas no chamado landside. A exploração comercial do lado terra e do potencial económico regional fora do perímetro aeroportuário implica formas ainda mais alargadas de relacionamento colaborativo, como a Schiphol Area Development Company, participada equitativamente pelo aeroporto de Schiphol (Royal Schiphol Group), pela província de Noord-Holland e pelos municípios de Haarlemmermeer e Amsterdão. (Schiphol, 2017) O Royal Schiphol Group foi precursor da visão da cidade aeroportuária e tem como missão a ligação ótima da Holanda ao resto do mundo, através do desenvolvimento, promoção e integração de stakeholders públicos e privados para o fortalecimento da competitividade internacional de área metropolitana de Amsterdão.

EVOLUÇÃO DO MODELO DE NEGÓCIO

A análise crítica da evolução do modelo de negócio aeroportuário nas últimas três décadas de liberalização de mercado, permite desenvolver a framework de tipologia do modelo de negócio ilustrada na Figura 2. Considerando que o modelo de negócio é o racional da organização para a criação, entrega e captura de valor (Osterwalder & Pigneur, 2010), esta análise procura responder a seis perguntas críticas: visão, foco, vectores, relações, atividades e competência-chave.

Decorrente da investigação e no contexto atual do mercado do transporte aéreo é exequível questionar se ainda há lugar a operadores aeroportuários puros? Na realidade, a função elementar da infraestrutura aeroportuária mantém-se mas é agora considerada uma commodity, ou seja, uma função principal, necessária mas não suficiente, à diferenciação e sustentabilidade do negócio, assim como à própria valorização do ecossistema do transporte aéreo.

Figura 2 – Evolução do modelo de negocio aeroportuário. Análise própria.

Neste âmbito e procurando explorar o potencial do modelo de negócio aeroportuário, o modelo de negócio Marca, decorre da evolução natural do modelo de negócio da empresa aeroportuária que volta a alargar-se em âmbito e escala, consequência da especialização e sofisticação sua gestão profissional e da respectiva leitura da envolvente externa. Este modelo propõe uma alteração de cultura e estrutura organizacional da empresa aeroportuária moderna que incorpora os conceitos de ambidexterity (Gibson & Birkinshaw, 2004; O’Reilly & Tushman, 2008), entrepreneurial management (Rae, 2001; Stevenson & Jarillo, 2007), unbundling, (Singer, 1999) cujo domínio garantem o equilíbrio critico mas fundamental para a sobrevivência e sustentabilidade da organização. Baseando-se nas perspectivas de evolução do transporte aéreo mundial; na visão empreendedora das oportunidades que este oferece e ainda na consumerisation em em curso, o modelo de negócio aeroportuário desenvolve agora três vectores estratégicos: Aviação, Airport City e Consumidor & Media. Do ponto de vista da organização, esta visão implica compreender que cada vector estratégico a) tem um foco distinto, b) requer competências distintas e c) desenvolve-se através de relacionamentos distintos. Se os vectores Aviação e Airport City podem ser explicados pela especialização das fases anteriores, o vector Consumidor & Media requer competências totalmente novas, porque muda o paradigma do relacionamento com o consumidor, monetizando os pontos de contacto com o cliente com a oferta de soluções de conveniência e simplificação de processos. A sua performance é medida pela receita por passageiro, assim como a lifetime customer value decorrente da efetiva planeamento e gestão do relacionamento. A execução do modelo de negócio Marca quebra com a tradicional presença passiva do aeroporto no sistema de valor do transporte aéreo, avaliando todas as oportunidades de captura do valor estratégico da sua posição natural.

CONCLUSÃO

Todas as organizações, mesmo as aparentemente monolíticas, dedicam-se a três funções universais mas de características contraditórias: atrair clientes, desenvolver produtos e supervisionar operações. A industria do transporte aéreo em geral e os aeroportos em particular estiveram tradicionalmente focados na supervisão de operações, minimizando o valor das restantes. No entanto, a consumerisation já mudou o foco da industria para a atracão de clientes e desenvolvimento de produto, e a batalha agora trava-se pelo acesso e rentabilização do passageiro, uma lacuna tradicional do modelo de negócio aeroportuário que o modelo de negócio Marca procura colmatar. Este artigo pretende oferecer uma contribuição pratica aos gestores de companhias aeroportuários em várias geografias e estádios de desenvolvimento, na reflexão, diagnostico e evolução do seu modelo de negócio e consequentemente do seu sucesso futuro.

REFERÊNCIAS

ATAG (2016). Aviation: Benefits Beyond Borders, ATAG.

Doganis, R. (2005). The airport business. Routledge

Gibson, C. B., & Birkinshaw, J. (2004). The antecedents, consequences, and mediating role of organizational ambidexterity. Academy of management Journal, 47(2), 209-226.

Graham, A. (2013). Managing Airports 4th edition: An international perspective. Routledge.

Graham, A. (2018). Airports in the European Era of Liberalisation. European Aviation Conference. Dublin.

ICAO (2017). Aviation Benefits, ICAO.

O’Reilly III, C. A., & Tushman, M. L. (2008). Ambidexterity as a dynamic capability: Resolving the innovator’s dilemma. Research in organizational behavior, 28, 185-206.

Osterwalder, A., & Pigneur, Y. (2010). Business model generation: a handbook for visionaries, game changers, and challengers. John Wiley & Sons.

Rae, D. (2001). EasyJet: a case of entrepreneurial management?. Strategic Change, 10(6), 325-336.

Schiphol Group (2017). Annual Report 2017. Royal Schiphol Group.

Singer, M. (1999). Unbundling the corporation. Harvard business review, 77(2), 133-41.

Stevenson, H. H., & Jarillo, J. C. (2007). A paradigm of entrepreneurship: Entrepreneurial management. In Entrepreneurship (pp. 155-170). Springer, Berlin, Heidelberg.