INTRODUÇÃO

“Prevejo que um dia pagaremos para voar”. Quem o diz é Skúli Mogensen, fundador e CEO da WOW Air (Low Cost Carrier Islandesa) na publicação Airline Leader Julho/Agosto de 2017. Ele acrescenta que o objetivo, é que a receita adicional exceda a faturação resultante da venda de lugares

Michael O’Leary, CEO da Ryanair, profere a seguinte afirmação : “Pretendo tornar gratuitas as viagens na Ryanair dentro de 10 anos”! (The Guardian, 24 de Novembro de 2016).

Como reação a esta afirmação, o jornalista Simon Calder, especialista em Turismo e Aviação do jornal The Independent, diz que O’Leary sabe como “tocar” os media, mas que se o CEO da maior companhia de aviação da Europa cometesse tal acto, o próprio Conselho de Administração o “despachava” num abrir e fechar de olhos, uma vez que o mesmo é tolerado porque conseguiu transformar a Ryanair na mais promissora companhia europeia.

O CEO da companhia irlandesa levanta o véu, quando afirma que, na sua operação do Reino Unido, a empresa é obrigada a pagar uma taxa, vulgarmente conhecida como APD (Air Passenger Duty). Este custo, onera em demasia a empresa, e não fosse ele, o objetivo de transportar passageiros gratuitamente seria mais facilmente atingido.

Este artigo pretende encontrar uma explicação plausível para tais afirmações. Debruçando-se sobre as operações da Ryanair na Europa e caracterizando, com mais detalhe, as fontes de receita adicional, para além da venda do produto “core” (lugar de avião), em forma de “Ancillary Revenue”.

Será possível que, num futuro de médio prazo, as companhias de baixo custo possam encontrar receitas que substituam a venda de lugares?

1 – Contextualização Teórica

1.1. Liberalização – A indústria do transporte aéreo esteve historicamente sujeita a uma rigorosa regulamentação e controle que acabaram por moldar a indústria de uma forma global. As políticas de desregulamentação e liberalização, iniciadas em 1978, nos EUA, acabaram por submeter o mercado a uma maior concorrência, estimulando o desenvolvimento de novos modelos de negócios. Este processo tornou-se mais rápido quando foi adotado pelos principais países europeus e, pela União Europeia, após a metade dos anos 80.

Esta revolução resultou na introdução de novas abordagens aos modelos de negócio focados na eficiência, na redução dos custos, na maximização dos lucros e na gestão dos serviços adicionais (Budd & Ison, 2017, 3). Neste contexto, sobressai o Transporte Aéreo de Baixo Custo, cuja principal característica é a de comercializar tarifas extremamente reduzidas.

1.2. Companhias de Baixo Custo – O conceito de Companhia Aérea de Baixo Custo ou LCC (Low Cost Carrier) teve origem nos Estados Unidos da América, na década de 70, e foi adotado pela norte-americana Southwest Airlines. Este modelo foi replicado em 1991, quando a irlandesa Ryanair, anteriormente uma companhia tradicional, se transformou numa LCC. A vantagem competitiva do modelo LCC, centra-se nos custos operacionais, quando comparados aos custos das companhias de bandeira (Cento, 2008).

1.3. Ryanair – Constituída em 1996, a Ryanair Holdings faz parte da Ryanair Limited (Relatório e Contas Ryanair, 2017) e comercializa tarifas extremamente baixas por toda a sua rede. Possui uma frota de quase 400 aeronaves Boeing 737-800, oferecendo mais de 2.000 voos programados de curta distância por dia (ponto-a-ponto), para mais de 210 aeroportos (incluindo 86 bases) por toda a Europa. A Ryanair registou resultados operacionais de quase sete mil milhões de euros, atingindo a marca de 27% em receitas adicionais comparadas com o total das receitas operacionais.

1.4. Ancillary Revenues (Receitas Adicionais) – Os “ancillary revenue” são gerados através das compras de serviços não associados ao bilhete de avião. Estas compras são, muitas vezes, feitas por impulso, daí a sua importância para a companhia. Existe uma grande variedade de produtos não-core (em oposição à venda de lugares de avião) que contribuem para engrossar as margens de lucro das companhias aéreas, muito especialmente, nas transportadoras de baixo custo.

A elaboração de estratégias para a obtenção de receitas baseadas em serviços à la carte têm sido cada vez mais frequentes e a tendência é para aumentar (Tuzovic et al.,2014). Segundo Holloway (2008) as taxas dos serviços adicionais possuem uma função “desagregadora do produto tradicional da companhia aérea”, que cobra pelos atributos do produto antes incluídos no preço do bilhete, ou estavam disponíveis apenas para viajantes das classes superiores.

Sorensen (2012) define a receita obtida através dos serviços auxiliares “como fazendo parte da experiência da viagem”.

2 – O impacto das recetas adicionais (Ancillary Revenue)

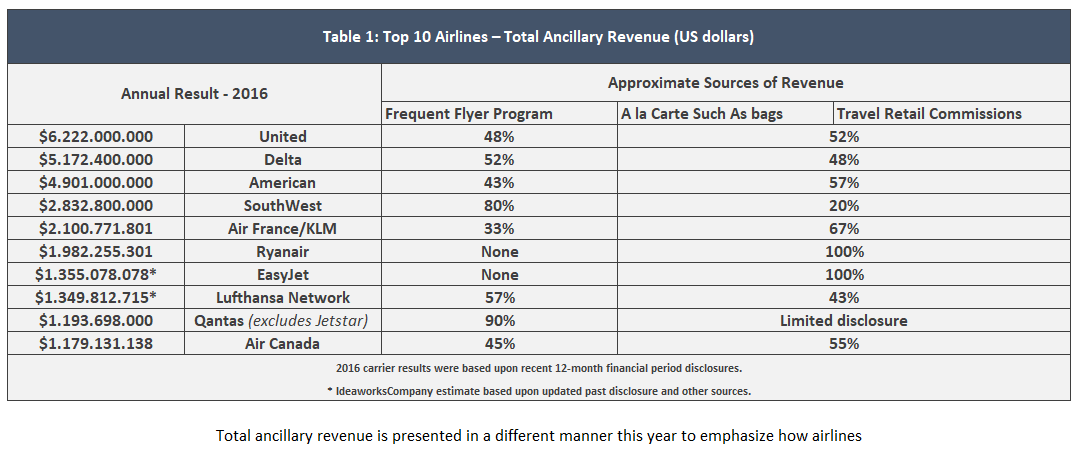

2.1- As receitas adicionais prevalecem e com mais acutilância. De acordo com a Idea Works (2017), para o TOP 10 do ano de 2016, o somatório das receitas chegou aos 28 mil milhões de dólares.

Tabela 1: Resultados anuais 2016 – TOP 10 em “ancillary revenue”

Fonte: Idea Works (2017)

Os valores totais são apresentados para dar relevo à forma como as companhias geram este tipo de receita. A maioria das companhias do Top 10 conseguem a sua faturação através dos seus programas de fidelização (FFP – Frequent Flyer Program).

No meio dos gigantes aparecem duas LCC, Ryanair e Easyjet, sendo elas a exceção na forma como angariam as receitas adicionais. Estas pertencem ao grupo dos serviços à la carte (“fees” de bagagem, para citar um exemplo) e o ganho em comissões cobrados em serviços que prestam nos seus sítios (Hotéis, Rent a Car, seguros, etc).

É absolutamente normal que companhias que praticam um tarifário tão baixo, como se pode verificar pela Tabela 2, Easyjet e Ryanair na Europa e Spirit e Southwest na América do Norte, possuam taxas de ocupação (Load Factor) extremamente altas, atingindo naturalmente maiores percentuais de receita adicional quando colocados perante a receita total (Tabela 3).

Tabela 2: Indicadores Tarifa média/ percentual load factor

Fonte: Relatório e Contas 2016 das companhias acima mencionadas

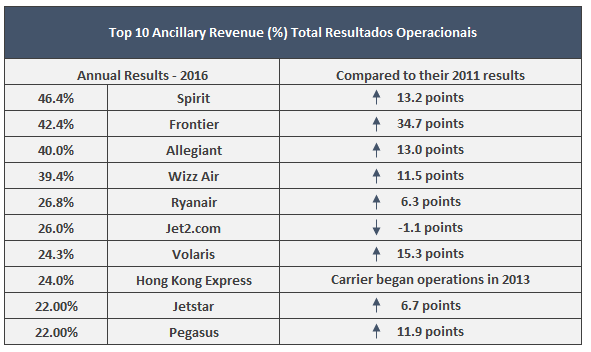

Como se pode verificar, em 2017, todas as companhias apresentadas pela IdeaWorks são de Baixo Custo, detentoras de um tarifário agressivo, e por isso com grande representatividade ao nível da receita das “Ancillary Revenue”, como se pode verificar na tabela 3.

Tabela 3: Comparação entre os resultados anuais de 2016 e os de 2011

Fonte: Idea Works (2017)

Ainda sobre a Tabela 3, importa retomar o raciocínio dos dois CEO das companhias referidas na introdução deste artigo, ao invocarem a pretensão de verem os seus passageiros viajarem gratuitamente. Com este racional chama-se a atenção para o caso da companhia norte-americana Spirit concorrer com quase metade da sua faturação em receitas adicionais. A Ryanair já ultrapassa um quarto da receita, pelo que sugere que deverá continuar a praticar um valor tarifário muito baixo, e em simultâneo, cobrar por todo e qualquer serviço “fora” da venda do lugar de avião.

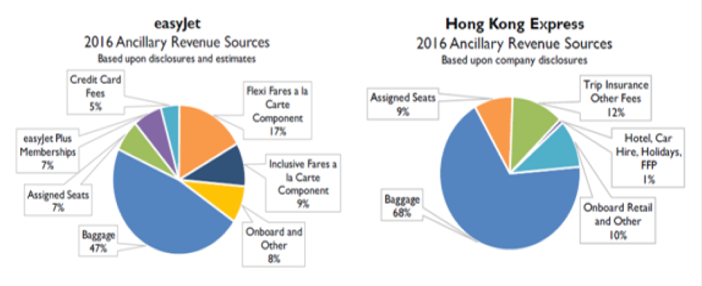

Figura 1 – Exemplo de Companhias de Baixo Custo (Europa e Asia)

Fonte: IdeaWorks (2017)

Como se pode verificar (Figura 1), a maior parte da receita agregada e que constitui as receitas adicionais, já tem um grande peso no total das receitas operacionais. Estas receitas são formadas por receitas coletadas nos sítios das empresas e nas cobranças sobre os serviços ligados à operação da aeronave.

2.2. Airline Passenger Duty (APD) – Quando se constata que as companhias aéreas incorrem em demasiados custos, nomeadamente os ligados ao ecossistema do aeroporto, citando-se, como exemplo, a companhia irlandesa que tem reclamado junto das administrações dos aeroportos ingleses, a intenção de os reduzir.

O´Leary refere-se ao, já mencionado, Airline Passenger Duty (APD/Taxa/Imposto), cobrado pelas autoridades e correspondente aos seguintes montantes:

- 13 libras/pax por voo, dentro do Reino Unido (26 libras ida e volta).

- 13 libras para partidas para voos internacionais com origem no Reino Unido.

A Ryanair tem, no entanto, registado um crescimento à custa de ganhos de eficiência e por vantagens em comissionar serviços que não controla, mas que utiliza (lojas dos seus terminais, estacionamento, etc).

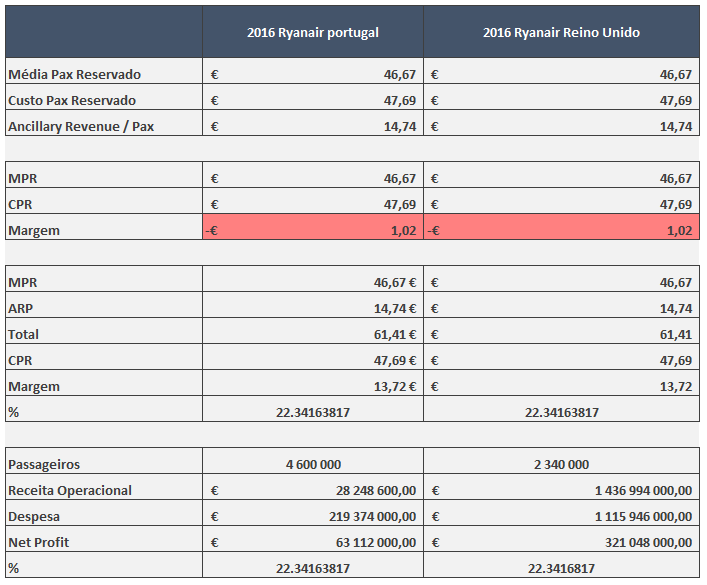

Tabela 4 – Análise comparativa de rácios em Portugal e Reino Unido

Fonte: Relatório e Contas Ryanair 2016

O pagamento da taxa APD é alvo de redobrada atenção pois representa alguns milhões a saírem dos cofres da Ryanair. Esta é uma das razões que levará a operadora inglesa a repensar a sua operação em determinados aeroportos ingleses (para não falar do Brexit).

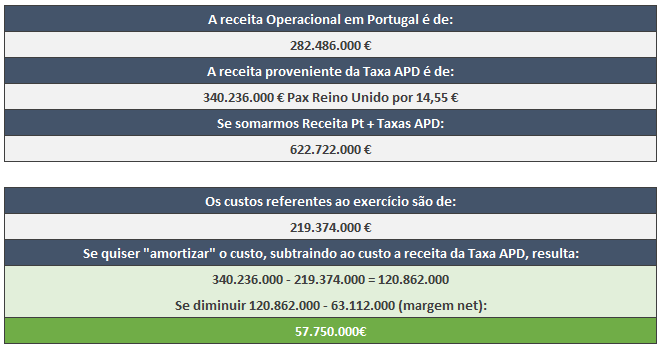

Na tabela 4, importa verificar as receitas operacionais da Ryanair no exercício de 2016, em Portugal e no Reino Unido. Estes valores estão relacionados com o número médio de passageiros transportados, com as receitas adicionais, com o custo de passageiros reservados e com o valor medio da receita adicional por passageiro.

Na Tabela 5, fez-se uma estimativa do valor da Taxa APD a pagar ao estado inglês (número de passageiros que voam na rede, dentro e para fora do Reino Unido pelo valor de 14,55 euros). Desta multiplicação resultam 622.722.000 euros.

Porque este artigo centrou-se também no mercado português, e porque se pretende entender se as afirmações do CEO irlandês se extrapolam para Portugal, deduziu-se dos custos do exercício português o valor das taxas, tendo como resultado 120.862.000 euros. Se retirarmos a este valor a margem de net profit de 63.112.000 euros, (ainda) sobram cerca de 57.750.000 euros.

Conclusões

De acordo com o relatório FY 2016 Results, a Ryanair transportou na sua base de Portugal 4.600.000 passageiros, obtendo uma cota de mercado nos aeroportos portugueses de 20% e de uma receita de 282.466.000 euros. Utilizando o mesmo racional, em Inglaterra foram transportados quase quatro vezes este número de passageiros, atingindo-se uma receita cinco vezes superior.

Tabela 5: Receita operacional em Portugal

Fonte: Relatório e Contas da Ryanair 2016

Dado que a taxa APD é de 13 libras, 14,54 Euros ao cambio de hoje, e não tendo sido possível obter a distribuição de passageiros ingleses entre quem voa nos voos domésticos ou internacionais, é plausível multiplicar 23.400.000 de passageiros pelo valor da referida taxa (14,54 Euros) e obter, no mínimo, 340.236.000 milhões de euros. Note-se que, para quem voa dentro do Reino Unido a multiplicação deveria ser feita pelo dobro dos 14,54 Euros.

Se o valor de 340 milhões fosse alocado como receita a um país pequeno como Portugal seria legitimo pensar, pelo menos durante um curto período, que seria possível lançar tamanha campanha do tipo “voe sem pagar”.

Na realidade não pagar a APD ao governo afigura-se muito difícil, mas não impossível. Para que esta situação possa reverter até chegar aos 100% de receitas adicionais, as empresas do tipo LCC devem ter que fazer alianças estratégicas com os aeroportos e sobre todas as fontes de receita direta ou indiretamente relacionadas com a operação.

Referências

Budd, L., & Ison, S. (Eds.). (2016). Air Transport Management: An International Perspective. Taylor & Francis.

Cento, A. (2008). The airline industry: challenges in the 21st century. Springer Science & Business Media.

Holloway, S. (2008). Straight and Level. Practical Airline Economics.

Ideaworks (2017), 2016 Top 10 Ancillary Revenue Rankings. Disponível em: www.ideaworkscompany.com.

Ryanair (2016), Ryanair-Annual-Report-FY16. Disponível em: https://investor.ryanair.com.

Sorensen, J. (2012), Profit From Innovation: Benefits of Ancillary Revenue Reach All Over the World. IdeaWorks.

Wirtz, J., Tuzovic, S., & G. Kuppelwieser, V. (2014). The role of marketing in today’s enterprises. Journal of Service Management, 25(2), 171-194.